[한국미디어뉴스통신 김상훈 기자] 현대로템의 주가가 부진한 틈을 타 기관 투자자의 매수세가 꾸준히 유입돼 관심을 끈다.

7일 증권업계에 따르면 현대로템은 전일 대비 2.2% 하락한 2만6500원으로 마감했다. 지난 6월 기록한 올해 최고가인 4만5500원 대비 절반 가량 낮은 수준이다. 주가가 하락한 틈을 타 기관투자자들은 현대로템을 꾸준히 사들이고 있다. 최근 한 달간 기관투자자는 발행주식수의 1.01%만큼 현대로템 주식을 순매수했다.

기관 매수세의 배경에는 양호한 실적이 자리하고 있다. 26일 현대로템은 잠정 실적발표 공시를 통해 연결 재무제표 기준 2분기 매출액이 6242억원으로 전년 동기 대비 6.6%(447억원) 줄었다고 전했다. 반면 같은 기간 영업이익은 180억원으로 17.6%(27억1002만원) 증가했다고 밝혔다. 지배지분 순이익은 45억6600만원으로 지난해 같은 기간보다 152%(27억5837만원) 늘어났다고 공시했다.

2분기 매출액은 컨센서스를 하회했지만, 영업이익은 웃돌았다. 최근 3개월간 증권사가 제시한 현대로템의 2분기 매출액 컨센서스는 6589억원, 영업이익은 139억원이다. 회사가 발표한 매출액이 증권사 예상치보다 5.2%(346억원) 낮게 나왔으며, 영업이익은 시장 예상치보다 28.9%(40억4508만원) 높게 나왔다.

신한금융투자는 철도 부문의 어닝 서프라이즈가 현대로템의 실적을 견인했다고 분석했다. 2016년부터 2017년까지 3조5000억원의 수주를 기록한 가운데, 원/달러 환율 상승으로 매출 인식 단가가 높아졌다는 해석이다.

향후 모멘텀 역시 철도 부분에 있다. SK증권에 따르면 남북 철도사업은 유라시아 횡단철도로 연결되면서 국내 철도 산업의 르네상스를 불러올 수 있는 중장기적 호재이다. 철도차량의 전 분야를 아우르는 포트폴리오를 가진 현대로템의 수혜가 예상되는 이유이다.

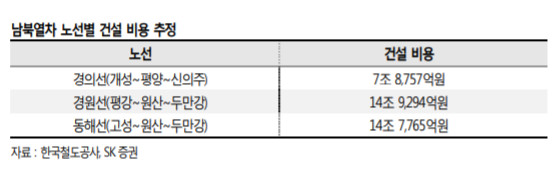

현재 북한의 철도 인프라는 상당히 낙후돼 있다. 최근 북한의 풍계리 핵실험장 폐쇄 조치를 단행하면서 기자들이 원산에서 풍계리까지 열차를 이용했는데 무려 12시간이 소요됐다. 420km를 시속 35km로 운행했기 때문이다. 화물 운송 기준 경제성이 확보되는 최저 운행 속도가 약 60~80km/h 인 점을 감안한다면, 북한 내 열차 운행 속도 향상을 위한 개∙보수가 반드시 필요한 상황이다.

SK증권에 따르면 경의선, 경원선, 동해선 철도 개∙보수 시 공사 비용만 30조원을 상회할 것으로 보인다. 3개 노선의 객차 투자비가 총 예산의 7~8%임을 감안하면 철도차량 구입에 최대 3조원에 가까운 발주가 나올 수 있다는 분석이다.