5천만원 소득자 실효세울…근로소득 3%, 이자소득 14%, 부동산임대 6%, 주식양도소득 0%

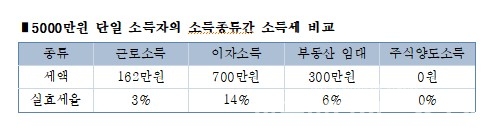

[한국미디어뉴스통신 서재탁 기자] 문 정부의 2020년 세법개정안에 따라 상장주식 양도소득이 5000만원일 경우 양도소득세는 ‘0원’인 반면, 동일한 5000만원 소득자의 근로소득세는 162만원, 이자소득세는 700만원, 부동산 임대소득세는 300만원인 것으로 한국납세자연맹은 전했다.

이를 실효세율(세액/소득)로 계산하면 근로소득은 6%, 이자소득 14%, 부동산임대소득은 6%인 반면 주식양도소득은 ‘0’%다.

정부가 추진중인 상장주식 양도소득세 기본공제 인상방침과 관련, “근로소득은 물론 자본소득인 이자소득과 부동산임대소득과 비교해도 조세불공평이 심각하다”며 24일 한국납세자연맹은 밝혔다.

납세자연맹은 상장주식 양도소득세 기본공제 5000만원의 실효세율 비교를 위해 근로소득세는 국세통계상 평균액을 대입해 계산했다. 또 이자소득은 기본공제 150만원만을 적용했으며 부동산임대소득은 무기장 단순경비율사업자로 가정해 소득세를 계산했다.

또 5000만원을 초과하는 분류과세되는 주식양도소득에 대해서는 22%(지방소득세 포함)의 세율이 적용되는 반면 근로소득이나 사업소득이 최고세율에 해당되는 납세자는 이자소득, 배당소득, 부동산 임대소득이 2000만원을 초과할 경우 종합소득에 합산되어 지방소득세를 포함한 세율이 46.2%에 이른다. 세제개편안이 통과되면 세율은 49.5%로 상승한다.

납세자연맹은 “세금 신뢰를 형성하는데 가장 중요한 것은 모든 소득은 동일하게 과세해야 한다는 수평적 공평”이라며 “동일한 자본소득 5000만원에 대해 이자소득은 700만원, 부동산은 300만원, 주식양소득은 0원이라면 세금에 대한 신뢰는 사라져 국민은 세금을 내기 싫어하게 된다”고 우려했다.

이어 “유동자금의 부동산유입을 막고 오래된 비과세특권을 과세로 전환하는 과정에서 어느 정도 기본공제금액 인정은 필요한 측면이 있다”면서도 “그러나 세법개정안 같은 과도한 기본공제금액은 같은 금액의 다른 종류의 소득간 편차가 심해 자원배분을 왜곡한다”고 지적했다.

납세자연맹 김선택 회장은 “세금을 인상하거나 혜택을 주는 정책은 다른 세금과의 형평성과 공평성을 고려해 신중히 결정해야 한다”며 “그런 점에게 대통령의 한마디로 주식양도차익에 대한 기본공제를 2000만원에서 5000만원으로 인상한 것은 올바르지 않다”고 주장했다.

아울러 김회장은 “납세의무는 공평한 세제를 전제로 한다”면서 “지금과 같은 불공평한 세제개편안이 통과된다면 국가는 국민에게 성실납세를 요구할 도덕적 정당성을 상실하게 된다”고 강조했다.